Work for Equity. Siamo giunti alla conclusione del nostro speciale dedicato al work for equity. Dopo aver saggiato, numeri alla mano, con il contributo di Nicola Tracanella un esempio di convenienza e guardato le peculiarità della contabilizzazione con Ezio Este, e infine nel precedente “caffè”, di Nicola Vernaglione che ci ha accompagnato dentro “il contratto“ per parlare delle caratteristiche del “prestatore” e della “prestazione” coerenti con le finalità e con i limiti del work for equity oggi sempre Nicola Vernaglione, analizzerà alcune peculiarità del contratto alle quali porre un’attenzione particolare.

Guarda il Videocaffè

Work for Equity. Definire traguardi e milestone

Come già noto la modalità più efficace e coerente con il disposto normativo, anche in termini di risultati, è quella che noi di CREAZIONEIMPRESA applichiamo da diverso tempo e che consiste nella compensazione del credito. Tale procedura permette di ottenere due vantaggi fondamentali:

1. Non serve alcuna perizia e non serve fidejussione perché non si tratta (giuridicamente) di conferimento di opere e servizi e non si tratta di conferimento del credito.

2. In quanto crediti compensati equivalgono (codice civile) a conferimenti in denaro, dando diritto al conferente di ottenere i benefici fiscali (detrazioni) per investitori in startup e PMI innovative.

L’assenza di una perizia e la contestuale necessità di compensare un credito fa comunque nascere una esigenza giuridica (prima che contabile): “il credito deve essere, certo, liquido ed esigibile”.

Un Credito si definisce certo:

quando il creditore deve avere degli elementi che dimostrano l’esistenza del credito e il suo diritto a ricevere la somma dovuta. Per esempio: un creditore richiede il pagamento di una fattura dopo aver effettuato in maniera “corretta e completa” la prestazione verso il debitore sulla base di un contratto. Il creditore deve essere in possesso del contratto o, in caso di confronti verbali, deve poter dimostrare che sia avvenuto l’accordo, che ha effettuato la prestazione in accordo ai contenuti del contratto e che non vi siano state contestazioni da parte del debitore.

Un Credito si definisce Liquido:

quando il suo ammontare risulta espresso in misura determinata e non in modo generico. Ad esempio: si richiede una somma di denaro sulla base di una rendicontazione delle attività svolte che siano, sia coerenti con il contenuto del contratto, quanto verificate e condivise con il committente. Solo quando l’ammontare sarà definitivamente determinato e quantificato, il credito potrà definirsi liquido.

Un Credito si definisce Esigibile:

il credito non deve essere sottoposto né a vincoli e né a termini. Esempio: un contratto prevede che il debitore paghi solo dopo che siano trascorsi un numero determinato di giorni dall’emissione della fattura. Solo dopo questo termine, il credito sarà esigibile.

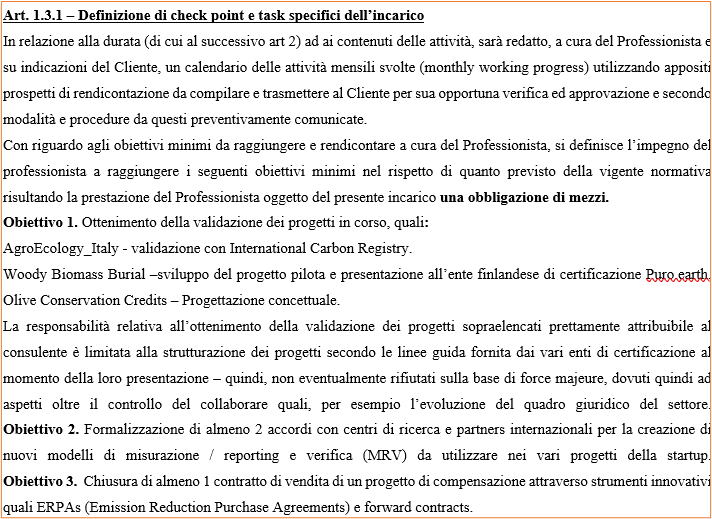

Proprio nell’ambito del primo aspetto (certezza del credito) diventa importante (ma non indispensabile) definire nel contratto traguardi o “milestone” intermedi che, sia ben chiaro, non definiscono (con particolare riferimento alle prestazioni d’opera intellettuali) alcuna “obbligazione di risultato” quanto piuttosto una verifica condivisa dei presupposti e dei contenuto della prestazione attesa in termini di “apporto qualificato” di seguito ne riportiamo un esempio.

Work for Equity. Definire il corrispettivo

In termini di “certezza, liquidità ed esigibilità” del credito maturato a fronte di una prestazione in “work for equity” la determinazione del corrispettivo della prestazione è ovviamente, un elemento fondamentale e “non accessorio” al contratto. Vediamo in dettaglio gli elementi da considerare.

Base di determinazione:

Considerando il presupposto (prestazione di servizi “professionali” qualificati) la base di quantificazione deve riferirsi necessariamente all’ora/uomo o al giorno/uomo. Ciò anche in diretta connessione a quanto si e detto in termini di necessità di “rendicontare le attività” utilizzando supporti adeguati a tale finalità. Oltretutto, tale modalità di rendicontazione permette di essere “compliant” rispetto alla eleggibilità di tale compenso (nel momento in cui si converte in equity) a divenire un “investimento agevolabile” in startup e pmi innovative, ovvero utile ad ottenere (per il prestatore) le detrazioni previste dalle norme. L’uso della locuzione “compliant” non è né casuale né banale poiché, (ne abbiamo già parlato nei nostri e-book dedicati alle detrazioni per investimenti in startup innovative) l’intero “kit del work for equity” (contratto, timesheet, fatture, delibera, sottoscrizione, versamento, ecc.) formano la base documentale (fascicolo) necessario affinché il beneficio fiscale possa indicarsi in Modello Unico. Fascicolo che diviene soprattutto la base necessaria ai fini di eventuali richiesta da parte della Amministrazione Finanziaria (Agenzia delle Entrate).

Quantificazione della prestazione:

quanto alla quantificazione e ricordando quanto appena riportato in termini di “controparte” (Agenzia delle Entrate), fermo restando la libertà delle parti nella definizione del corrispettivo orario o giornaliero, è comunque necessario sottolineare che, anche in mancanza di perizia, occorre che la tariffazione sia coerente, pertinente e congrua sia rispetto ai contenuti della prestazione sia rispetto al profilo curriculare del prestatore. In definitiva quindi, tracciati i due limiti (Agenzia delle entrate e principi di determinazione) la via consigliabile è proprio quella che elimina ogni ipotesi di contestabilità (soprattutto da parte della Amministrazione Finanziaria) utilizzando quindi parametri ad esempio definiti dalla Pubblica Amministrazione per la definizione del costo orario o giornaliero di prestazioni qualificate.

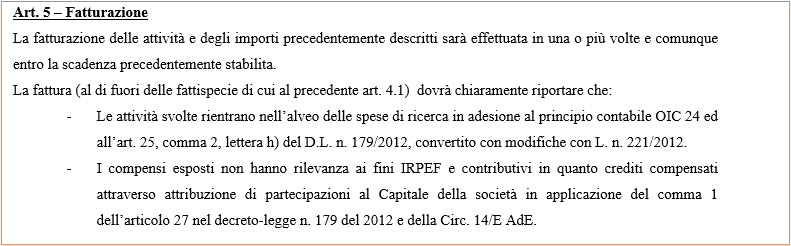

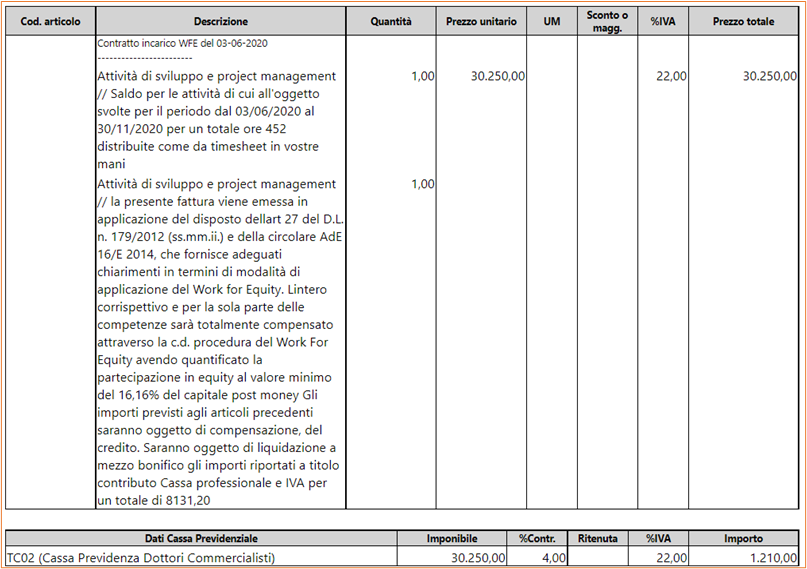

Work for Equity. Definire le modalità di fatturazione

In tema di fatturazione è importante che nel contratto si riportino esattamente le modalità affinché questa possa essere valida ai fini della maturazione delle agevolazioni previste per legge, ricordando quanto previsto dal testo del Decreto all’art. 27 al comma 4:

“Le azioni, le quote e gli strumenti finanziari partecipativi emessi a fronte dell’apporto di opere e servizi resi in favore di start-up innovative (e, aggiungiamo, PMI innovative) o di incubatori certificati, ovvero di crediti maturati a seguito della prestazione di opere e servizi, ivi inclusi quelli professionali, resi nei confronti degli stessi, non concorrono alla formazione del reddito complessivo del soggetto che effettua l’apporto, anche in deroga all’articolo 9 del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, al momento della loro emissione o al momento in cui è operata la compensazione che tiene luogo del pagamento.”

Ora è evidente, al netto della ulteriore agevolazione, in termini di “investimento” che dalla fattispecie di non concorrenza alla formazione del reddito e, aggiungiamo, alla base contributiva ne discende la necessità che la fattura emessa sia “conforme”. Tale conformità va sostanzialmente definita rispetto a due ambiti:

- Descrizione della prestazione e riferimento normativo

- Riporto del riferimento normativo nel “nel copro dell’oggetto della prestazione” e mai nelle note

Vediamo alcuni esempi in proposito

Articolo del Contratto

Esempio dei descrizione in fattura

————————————————————————————————————————————–

Per oggi e con questo speciale ci fermiamo qui.

Ricordiamo, come di consueto, che domani con in inizio alle 19.00 si terrà la sessione live sul nostro canale LinkedIn, ovvero il nostro webinar “ABC Startup & PMI” dedicato al tema trattato nello speciale e soprattutto dedicato a fornire risposte alle vostre domande. Questo il link per partecipare gratuitamente