Aprire e creare una startup. L’iscrizione contestuale

Continuiamo il nostro ottavo speciale del 2024 dedicato alla creazione di una startup mantenendo il nostro format: approccio avanzato, unito a consigli pratici.

Dopo aver parlato “dei mesi ideali per costituire“, e aver analizzato la possibilità di poter prevedere un aumento di capitale contestuale alla costituzione oggi Ezio Este affronterà un argomento essenziale per la costituzione di una startup: l’iscrizione contestuale alla sezione speciale.

Può sembrare un tecnicismo da demandare al notaio o al consulente. Ma in realtà i primi interessati sono propri i soci, che solo nel caso di iscrizione contestuale potranno beneficiare delle detrazioni per gli investimenti nel capitale. E quindi è importante che conoscano questa opportunità e che si assicurino che il processo si svolga in maniera corretta. Ma procediamo con ordine.

Aprire e creare una startup. Quando “si crea” realmente una startup innovativa

La costituzione innanzi al Notaio è solo una parte (la prima) della “creazione di una startup innovativa”. La seconda parte (quella realmente più rilevante) è la procedura di iscrizione alla sezione speciale. Quindi, concretamente, non è esatto affermare che si è “costituita una startup innovativa” con la sola stipula dell’atto Costitutivo e con la sottoscrizione del relativo Statuto, quanto in realtà che si è costituita una SRL (o altra società di capitali) “potenzialmente iscrivibile alla sezione speciale”.

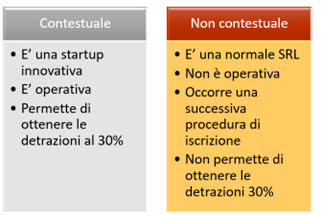

Ora vediamo quali sono gli effetti, di una iscrizione (o non iscrizione) contestuale alla sezione speciale

L’iscrizione contestuale “crea” realmente una startup innovativa. L’iscrizione viene “sancita” con opportuna indicazione con la “visura di evasione” rilasciata dalla competente Camera di Commercio a termine della procedura.

Aprire e creare una startup. La startup innovativa deve essere una impresa operativa

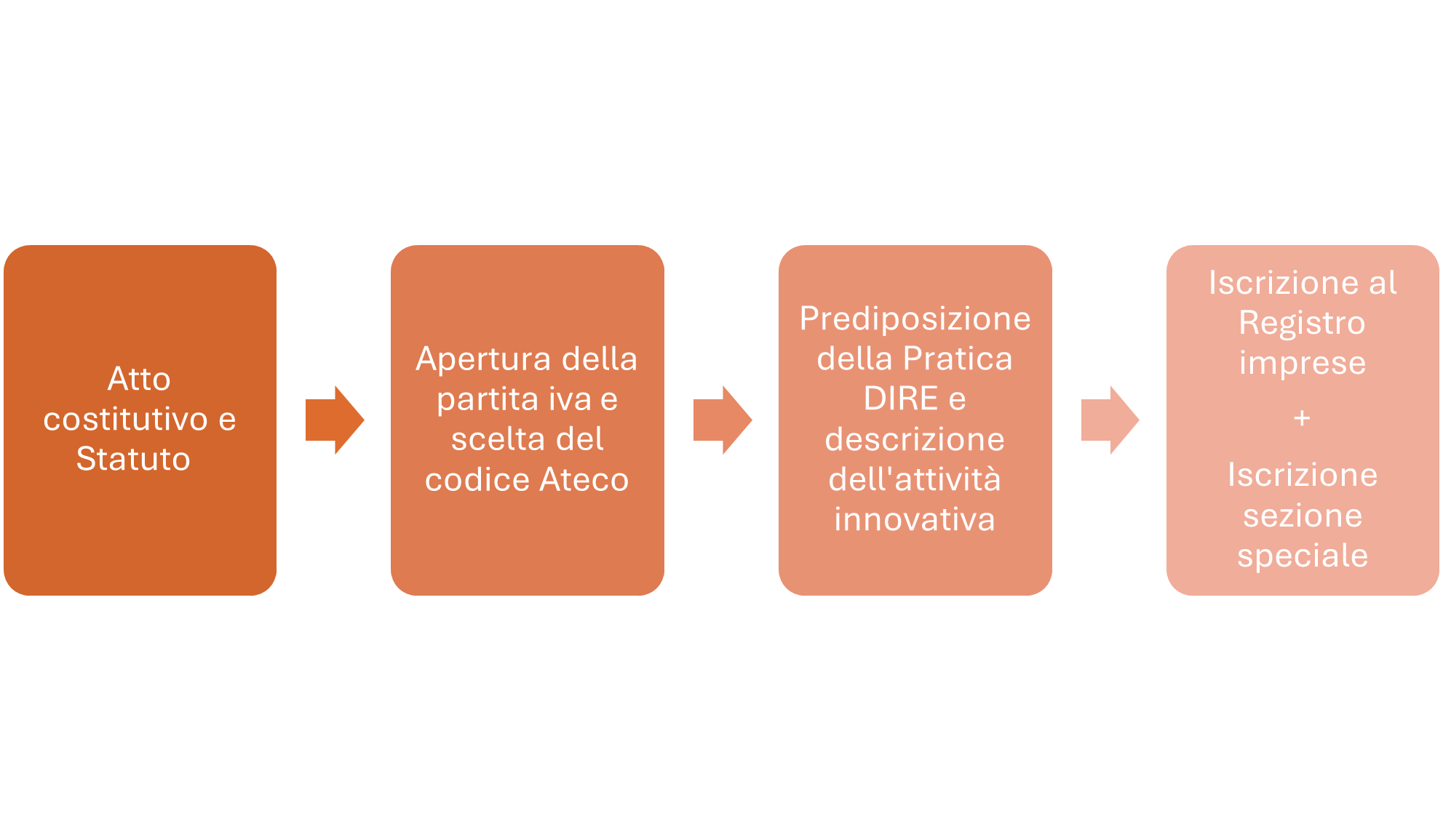

Nella procedura di iscrizione alla CCIAA di una qualsiasi impresa, è previsto un “campo” ovvero una dichiarazione relativa alla data di inizio dell’attività.

Operazione prodromica a tale dichiarazione è la contestuale apertura della partita IVA che va, anch’essa indicata e comunicata nell’ambito della procedura.

L’apertura della partita IVA richiede contestualmente l’indicazione del codice ATECO, ovvero il codice associato alla partita IVA che descrive (tra quelle previste nell’oggetto sociale) l’attività esclusiva e prevalente della società.

Abbiamo appositamente utilizzato i termini “esclusiva e prevalente” poiché il codice ATECO indicato dovrà essere coerente sia con l’oggetto sociale sia con la “descrizione dell’attività” indicata nel quadro DIRE della procedura di iscrizione alla sezione speciale.

Eventuali discordanze o non coerenze, vengono rilevate dalla Camera di Commercio, con opportuna comunicazione di “richiesta di correzione” ai “motivi ostativi” all’iscrizione. Conviene a questo ricordare, che seppure la Camera di Commercio non può entrare nel merito del contenuto dell’oggetto sociale e dello statuto, proprio nell’ambito della procedura di iscrizione alla sezione speciale, esercita invece tutti i poteri ad essa delegati, ovvero di controllo di coerenza e regolarità in particolare tra: 1) oggetto sociale innovativo prevalente; 2) descrizione dell’attività innovativa (procedura DIRE); 3) Codice ATECO; 4) Attività innovativa esercitata collegata al codice ATECO e coerente con i punti 1 e 2.

E’ evidente a questo punto quanto la nostra affermazione in merito alla “effettiva creazione di una startup innovativa” sia collegata a questa fase così importante e delicata, perché dalla corretta esecuzione dipende l’ottenimento della iscrizione alla sezione speciale.

Aprire e creare una startup. Vantaggi e benefici dell’iscrizione contestuale

Riguardo al diritto alle detrazioni per i soci fondatori, ricorriamo, per massima chiarezza e precisione alle opportune fonti giuridiche.

La principale risiede nel disposto dell’art. 2331 c.c., che prevede che “la società acquista la personalità giuridica con l’iscrizione nel Registro delle Imprese, prima di tale momento la società non esiste, non esiste il suo patrimonio separato e non esistono i suoi organi“.

Quindi riportando il disposto in senso “positivo” si può affermare che solo l’iscrizione contestuale permette di beneficiare delle agevolazioni per gli investimenti effettuati dai soci che fondano, in quanto non solo viene ad esistenza la società e formato il suo patrimonio ma viene creata (contestualmente) una startup innovativa.

A questo punto diventa rilevante la seconda fonte normativa ovvero il Decreto 07.05.2019 pubblicato sulla G.U. n. 156 del 05.07.2019 che all’articolo 3 comma 3 recita: “ I conferimenti di cui al comma 1 rilevano nel periodo d’imposta in corso alla data del deposito per l’iscrizione nel registro delle imprese da parte della startup innovativa o della PMI innovativa ammissibile”.

Risulta a questo punto evidente come la coincidenza della “creazione” o meglio “della venuta ad esistenza” dell’impresa e contestualmente della startup innovativa attivi conseguentemente il disposto del Decreto del 2019.

Va a questo punto precisata e sottolineata l’importanza dell’iscrizione contestuale perché se è pur vero che si può optare per una iscrizione della SRL al Registro Imprese (sancendo la nascita della società) questa non sarebbe sufficiente a soddisfare la condizione prevista dal Decreto 07.05.2019 che riconosce il beneficio delle detrazioni alle sole Startup Innovative, di qui l’ulteriore conferma della necessità di provvedere alla iscrizione contestuale alla sezione speciale. Viceversa, come abbiamo visto, verrebbe costituita una srl idonea a essere qualificata come startup innovativa e solo successivamente (magari anche settimane dopo) iscritta nella sezione speciale.

Risulta quindi di fondamentale importanza per i fondatori accertarsi che il processo (che sintetizziamo nella prossima figura) venga eseguito correttamente.

————————————————————————————————————————————–

————————————————————————————————————————————–

Per oggi ci fermiamo qui.

Nel caffè della prossima settimana Nicola Tracanella tratterà le clausole evolute dello statuto con un focus sulla clausola di antidiluizione