La nuova modulistica per la dichiarazione dei requisiti startup

Sul sito della camera di Commercio di Milano è stata pubblicato il modello aggiornato per la comunicazione dei requisiti startup, adeguato alle prescrizioni della Legge 193/2024, e dalla stessa fonte si nota che la nuova guida sugli adempimenti è in corso di pubblicazione.

Con l’entrata in vigore della nuova dichiarazione, il quadro normativo e operativo per le imprese che intendono beneficiare dello status speciale si arricchisce e si complica. Le modifiche recepiscono le novità introdotte dalla Legge 16 dicembre 2024, n. 193 e segnano un cambio di approccio per la gestione delle startup iscritte nella sezione speciale del Registro Imprese.

Si tratta di due tipi di requisiti, in quanto da un lato la startup deve adesso qualificarsi come PMI e non può svolgere attività di agenzia o consulenza, e dall’altro deve rispettare, a decorrere dal terzo anno, i nuovi requisiti previsti dall’articolo 28 della Legge 193/2024.

Per un approfondimento dei nuovi requisiti “triennali” vi invitiamo a leggere il nostro precedente contributo.

La nuova modulistica per la dichiarazione dei requisiti startup. Il requisito di PMI

Una delle novità più rilevanti riguarda il requisito di classificazione come PMI: la dichiarazione di maggio 2025 recepisce in modo sistematico la Raccomandazione 2003/361/CE, specificando criteri e modalità di calcolo. L’adempimento non è formale, ma deve essere dimostrato tramite i dati dell’ultimo esercizio chiuso o, per le neocostituite, con una stima in buona fede, in questo secondo caso crediamo valga la medesima modulistica utilizzata per l’attestazione delle spese di ricerca e sviluppo.

Particolare attenzione va posta alle imprese collegate o associate, poiché in questi casi i dati di dipendenti e bilancio devono essere aggregati o ponderati. È inoltre esclusa la qualifica di PMI per società con partecipazione pubblica superiore al 25%. La presenza di questi criteri impone un’attività preliminare di verifica quantitativa, che precede ogni altra valutazione sul contenuto innovativo dell’attività. In questo articolo mettiamo a confronto la vecchia dichiarazione (modello in vigore fino ad aprile 2025) con la nuova modulistica, evidenziando le modifiche sostanziali, gli adempimenti per le diverse fasi di vita della startup (inclusa la nuova fase “scale-up”), e proponendo infine una simulazione di compilazione dell’opzione A per una startup neocostituita

La nuova modulistica per la dichiarazione dei requisiti startup. Struttura delle dichiarazione e articolazione temporale

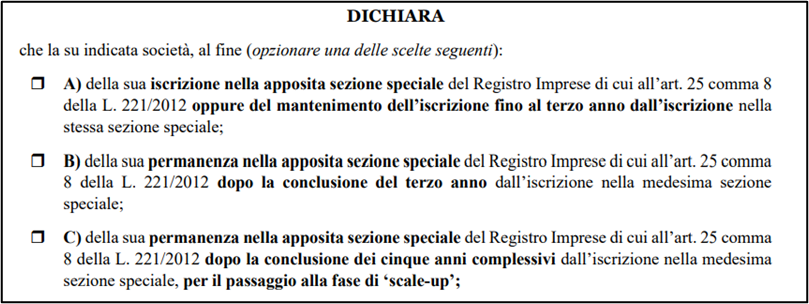

La nuova modulistica introduce una struttura modulare articolata in tre opzioni:

✅Opzione A: iscrizione iniziale o mantenimento nei primi tre anni;

✅Opzione B: permanenza oltre il terzo anno;

✅Opzione C: permanenza oltre il quinto anno, ossia la fase di scale-up.

Nel modello precedente invece esisteva una sola modalità di dichiarazione, che andava bene per tutto il periodo (quinquennale) di permanenza nella sezione speciale; non erano contemplate ulteriori comunicazioni, in quanto non previste dalla normativa in vigore fino al 17 dicembre 2024.

La nuova modulistica per la dichiarazione dei requisiti startup. L’opzione B: permanenza oltre il terzo anno

La permanenza dopo il primo triennio è possibile “dopo la conclusione del terzo anno, fino a complessivi 5 anni dalla data di iscrizione nella medesima sezione speciale”, solo con il possesso di almeno uno dei cinque requisiti alternativi, aggiunti all’articolo 25 del DL 179/2012, vale a dire:

1️⃣Incremento al 25 per cento della percentuale delle spese di ricerca e sviluppo;

2️⃣stipulazione di almeno un contratto di sperimentazione con una pubblica amministrazione ai sensi dell’articolo 158, comma 2, lettera b), del codice dei contratti pubblici, di cui al decreto legislativo 31 marzo 2023, n. 36

3️⃣incremento dei ricavi derivanti dalla gestione caratteristica dell’impresa o comunque individuati alla voce A1) del conto economico, di cui all’articolo 2425 del codice civile, o dell’occupazione, superiore al 50 per cento dal secondo al terzo anno;

4️⃣costituzione di una riserva patrimoniale superiore a 50.000 euro, attraverso l’ottenimento di un finanziamento convertendo o un aumento di capitale a sovrapprezzo che porti ad una partecipazione non superiore a quella di minoranza da parte di un investitore terzo professionale, di un incubatore o di un acceleratore certificato, di un investitore vigilato, di un business angel ovvero attraverso un equity crowdfunding svolto tramite piattaforma autorizzata, e incremento al 20 per cento della percentuale delle spese di ricerca e sviluppo;

5️⃣ottenimento di almeno un brevetto

Come si vede, 3 requisiti sono completamente nuovi, mentre gli altri 2 (il primo ed il quinto) sono molto simili a quelli triennali. Occorre però brevemente sottolineare che:

✅il requisito delle spese di ricerca e sviluppo passa dal 15% al 25%

✅nel requisito del brevetto non è contemplata la possibilità che la startup abbia “solo” depositato la domanda di brevetto, e neppure che ne sia “solo” licenziataria, come era ed è invece previsto per i primi 3 anni. Vedremo se il nuovo requisito verrà interpretato alla luce di quello vecchio, se non altro per sopperire ai tempi lunghi con cui le domande di brevetto vengono usualmente evase

La nuova modulistica per la dichiarazione dei requisiti startup. Scale up

Come detto, oltre i 5 anni complessivi sopra descritti, la permanenza nella sezione speciale può essere estesa “per ulteriori periodi di due anni, sino al massimo di quattro anni complessivi” (quindi, in totale, anche fino a 9 anni).

La modulistica della CCIAA chiama questo periodo “Fase C”; viene quindi formalizzata la possibilità di estendere lo status di startup innovativa oltre i 5 anni, qualora si dimostri di essere entrati nella fase di scale-up con i seguenti requisiti:

✅aver ottenuto un aumento di capitale da OICR superiore a 1 milione di euro;

✅oppure aver registrato incrementi dei ricavi superiori al 100% su base annua.

Questa previsione introduce una peculiarità temporale: mentre per le fasi A e B i requisiti sono in parte legati alla “giovane età” della società (meno di 60 mesi), la fase C prescinde da tale limite, ma impone requisiti di crescita e consolidamento. Le scale-up vengono quindi riconosciute normativamente come prosecuzione naturale di alcune startup innovative che hanno superato la fase iniziale, ma continuano a contribuire con innovazione significativa.

La nuova modulistica per la dichiarazione dei requisiti startup. Aggiornamento “vetrina”

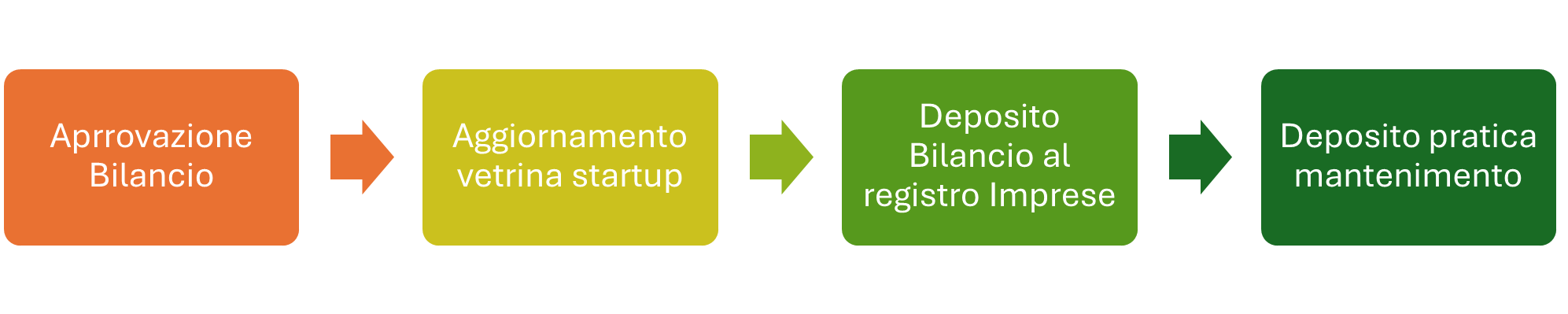

La conferma dei requisiti è l’ultimo degli adempimenti connessi all’approvazione dei bilancio.

Infatti, prima del deposito del bilancio di esercizio e della comunicazione al registro delle imprese del mantenimento dei requisiti, è necessario aggiornare la vetrina startup.

È un adempimento che richiede pochi minuti. Deve essere effettuato dall’amministratore che dovrà avere a disposizione la smart card per firmare digitalmente la dichiarazione.

A seguito dell’approvazione del bilancio, entro 30 giorni occorre:

1️⃣depositare il bilancio stesso presso il registro delle imprese (insieme alla relazione di impatto qualora la società sia anche società benefit)i;

2️⃣depositare la pratica di mantenimento dei requisiti indispensabile per rimanere iscritti nella sezione delle startup innovative e non perdere i connessi benefici

Per depositare la pratica di mantenimento occorre però avere prima aggiornato la vetrina delle startup.

Il Flusso di lavoro è quindi il seguente:

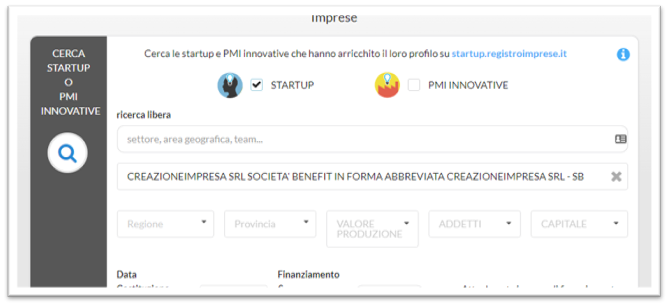

L’aggiornamento della vetrina deve essere fatto dal legale rappresentante, il quale deve accedere al sito https://startup.registroimprese.it/isin/home, cercare la propria società e nel caso aggiornare le informazioni già presenti

L’aggiornamento della vetrina ha una validità di 30 giorni quindi non deve essere fatta troppo in anticipo rispetto alla data dell’assemblea che approva il bilancio

La nuova modulistica per la dichiarazione dei requisiti startup. Simulazione “opzione A”

Come promesso, riportiamo un esempio di compilazione del modello di conferma dei requisiti nel caso di una società neo-costituita.

Immaginiamo il caso di una startup innovativa costituita il 5 maggio 2025,

Compilazione della dichiarazione (opzione A):

✅Dichiarante: Mario Rossi, legale rappresentante

✅Motivo: Opzione A – iscrizione nella sezione speciale per startup innovative

✅PMI: si qualifica come PMI essendo appena stata costituita

✅Attività da meno di 60 mesi: costituita da pochi giorni

✅Residenza e sede: Italia

✅Valore della produzione: stimato per l’anno 2025, sotto i 5 milioni

✅Distribuzione utili: non prevista

✅Oggetto sociale: sviluppo software AI in ambito sanitario

✅Origine: costituzione ex novo, non da scissione/fusione

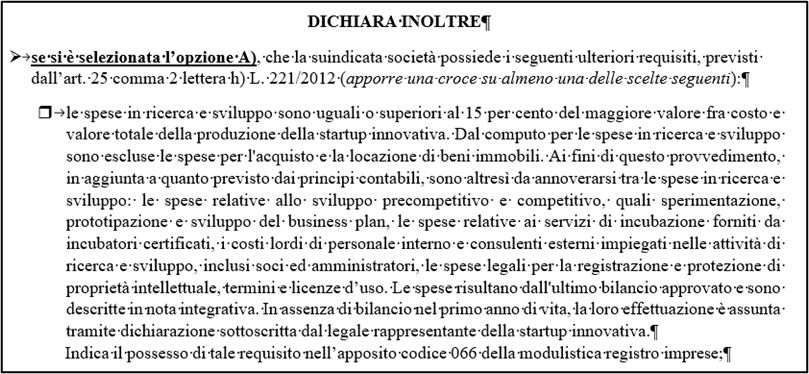

✅Requisito innovativo scelto (art. 25, c. 2, lett. h):

☑ Spese in R&S superiori al 15% (prototipazione in corso, costi stimati per il primo anno: 120.000 euro su 400.000 totali quindi il 30%). Quindi il modello dovrà essere compilato così

Nel primo anno, l’assenza del bilancio consente l’autocertificazione delle spese tramite dichiarazione sottoscritta dal legale rappresentante. Verrà barrata la casella corrispondente al codice 066 nella modulistica del Registro Imprese.

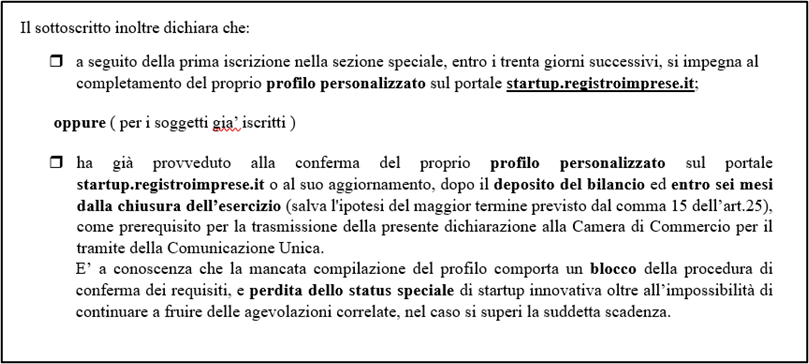

Infine, la Società si impegna a completare il profilo sul portale entro 30 giorni.

La nuova modulistica per la dichiarazione dei requisiti startup. Considerazioni finali

Il nuovo modello di dichiarazione dei requisiti per startup innovative rappresenta un passo avanti nella razionalizzazione tra normativa e procedure operative. Ulteriore passo avanti sarà la pubblicazione della nuova guida, che come detto sarebbe imminente. Al momento i grandi assenti sembrano essere il Ministero Competente e L’agenzia delle Entrate che dovrebbero pubblicare con la massima urgenza circolari operative rispetto ai numerosi dubbi applicativi ed interpretativi sia rispetto alle tempistiche di permanenza ed alle casistiche particolari sia in merito a casi specifici riguardanti i benefici delle agevolazioni fiscali per gli investitori.

__________________________________________________________________________________________

Altri aggiornamenti saranno pubblicati in corso d’anno.

Con il prossimo articolo ripartiamo con gli speciali inaugurando quello dedicato alle PMI che ci accompagnerà fino a giugno