Aprire e creare una startup. Tutto sul sovraprezzo

Continuiamo il nostro ottavo speciale del 2024 dedicato alla creazione di una startup mantenendo il nostro format: approccio avanzato, unito a consigli pratici.

Dopo aver parlato “dei mesi ideali per costituire“, abbiamo analizzato la possibilità di poter prevedere un aumento di capitale contestuale alla costituzione e quindi parlato dei notevoli vantaggi dell’iscrizione contestuale e delle clausole evolute oggi con in contributo di Nicola Vernaglione proponiamo un focus sul sovraprezzo partendo dal suo significato, da suo corretto utilizzo e dai vantaggi connessi ad una riserva di sovraprezzo tra le voci del patrimonio netto.

Aprire e creare una startup. Definizione di sovraprezzo

Il sovrapprezzo delle azioni o delle quote corrisponde alle somme versate dai soci in eccedenza rispetto al capitale nominale e costituisce una riserva di bilancio. Le somme da sovrapprezzo, pertanto, non sono imputate a capitale ma a riserva perché, come già detto, eccedono il valore nominale del capitale. In sede di aumento del capitale sociale (ma anche in sede di costituzione) se l’atto prevede un sovrapprezzo delle azioni (o quote) di nuova emissione tale valore, diversamente dal capitale, dev’essere versato per intero all’atto della sottoscrizione. Così recita l’ultimo periodo del primo comma dell’articolo 2439 del codice civile.

Con riguardo alle SRL l’articolo 2481-bis stabilisce che la decisione di aumentare il capitale può prevedere un sovrapprezzo. Mentre nelle SPA il sovrapprezzo delle azioni può essere obbligatorio, nelle SRL è facoltativo.

Aprire e creare una startup. Cos’é il sovraprezzo

Da quanto finora riportato risulta chiaro che la riserva da sovrapprezzo è una riserva di capitale, classificata dall’articolo 2424 codice civile, fra le voci di Patrimonio Netto. Accoglie l’importo dell’eccedenza del prezzo di emissione delle azioni o delle quote rispetto al loro valore nominale.

Ora vediamone gli aspetti contenutistici e concettuali.

La base concettuale è quella che vi siano alcuni soci (prevalentemente investitori) ai quali viene offerto l’ingresso nella società a condizioni differenti rispetto ai soci fondatori, pur mantenendo il principio di proporzionalità della partecipazione. Tali differenti condizioni si sostanziano concretamente in un “valore di mercato” attribuito alla società divergente (e superiore) dal valore “nominale” ovvero al valore del Capitale Sociale. In sostanza quindi, la tecnica del sovraprezzo pur corrispondendo negli effetti, all’applicazione dell’istituto giuridico di “quote non proporzionali” né elimina gli effetti “complessi” connaturati a quello che di fatto corrisponde all’assegnazione di un “diritto particolare”. Parliamo, in particolare, della complessità di riqualificazione (quantitativa) delle partecipazioni in presenza di un successivo aumento di capitale o, laddove sia prevista la presenza di clausole di antidiluizione, contemplando altresì la questione pratica che trattandosi di una startup o pmi innovativa che intenda attrarre capitali, tale assegnazione di diritti particolari non sia mai gradita agli investitori. Nel merito e con riguardo alla possibilità, nelle SRL di assegnare in fase costitutiva quote di partecipazione agli utili ed alle decisioni dei soci, non proporzionali ai conferimenti stessi, tale necessità risiede in una fattispecie “personale” ovvero nella necessità che le partecipazioni (ai diritti amministrativi e patrimoniali) siano determinate in considerazione della valorizzazione dell’identità e delle qualità personali del socio.

Aprire e creare una startup. Funzione pratica ed esempi di sovraprezzo

Di fatto la funzione pratica dell’applicazione del sovraprezzo produce gli stessi effetti eliminando tutte le complicazioni, in quanto, pur lasciando inalterato il principio di proporzionalità della partecipazione sancito dal Codice Civile (al netto della eventualità di sottoscrizione di categorie di quote che prevedano la compressione di alcuni diritti amministrativi), di fatto crea un principio di “non proporzionalità indiretta” rispetto al valore del capitale conferito riportandolo solo “in frazione” rispetto alla partecipazione effettiva (al Capitale Sociale) e, per la restante parte attribuendolo alla riserva di sovraprezzo. Il risultato resta quello desiderato: attribuire ad alcuni soci (ad esempio i soci fondatori) maggiori diritti (proporzionali) in relazione ad un maggior valore assoluto (peso) delle loro partecipazioni in considerazione dell’impegno ovvero del commitment verso la startup.

Vediamo di seguito due esempi di soluzioni adottate nei due casi riportati.

Esempio 1. Atto costitutivo con quote non proporzionali

Il Capitale sociale iniziale è fissato in Euro 47.200,00 (QUARANTASETTEMILA DUECENTO virgola zero zero) che deliberato, sottoscritto e versato dalla parte comparente nelle modalità prescritte dall’art. 2464 c.c. (così come modificato dalle lett. a) e b) del comma 15-bis dell’art. 9, D.L. 28 giugno 2013, n. 76, convertito, con modificazioni, dalla L. 9 agosto 2013, n. 99).

Il Capitale sociale viene sottoscritto nel modo seguente:

– Socio A per la quota nominale di EURO 4.300,00 quattromilatrecento virgola zero zero) pari al 9,11% (nove virgola undici percento);

– Socio B per la quota nominale di EURO 4.300,00 quattromilatrecento virgola zero zero) pari al 9,11% (nove virgola undici percento);

– Socio C per la quota nominale di EURO 4.300,00 quattromilatrecento virgola zero zero) pari al 9,11% (nove virgola undici percento);

– Socio D per la quota nominale di EURO 4.300,00 quattromilatrecento virgola zero zero) pari al 9,11% (nove virgola undici percento);

– Socio E per la quota nominale di EURO 10.000,00 (diecimila virgola zero zero) pari al 21,186% ( ventuno virgola centottantasei percento);

– Socio F per la quota nominale di EURO 5.000,00 (cinquemila virgola zero zero) pari al 10,593% ( dieci virgola cinquecentonovantatre percento);

– Socio G per la quota nominale di EURO 5.000,00 (cinquemila virgola zero zero) pari al 10,593% ( dieci virgola cinquecentonovantatre percento);

– Socio H per la quota EURO di 5.000,00 (cinquemila virgola zero zero) pari al 10,593% dieci virgola cinquecentonovantatre percento);

– Socio I per la quota nominale di EURO 5.000,00 (cinquemila virgola zero zero) pari al 10,593% ( dieci virgola cinquecentonovantatre percento)

I comparenti dichiarano che le quote di partecipazione dei soci non sono proporzionali ai conferimenti.

Vengono di seguito riportate le quote di partecipazione agli utili ed alle decisioni dei soci, non proporzionali ai conferimenti stessi, essendo le stesse determinate in considerazione della valorizzazione dell’identità e delle qualità personali del socio A, del socio B, del socio C, e del socio D in quanto tutti i citati soci hanno contribuito nell’ambito dello loro rispettive capacità e competenze al concepimento e sviluppo dell’idea imprenditoriale e progettuale, ed in considerazione del lavoro svolto negli ultimi anni a supporto dell’attività di cui al presente atto costitutivo e delle competenze, capacità e lavoro che gli altri soci qui espressamente riconoscono:

UTILI

SOCIO A 60.625% (sessanta virgola seicentoventicinque percento);

SOCIO B 12,125% (dodici virgola centoventicinque percento);

SOCIO C 12,125% (dodici virgola centoventicinque percento)

SOCIO D 12,125% (dodici virgola centoventicinque percento);

SOCIO E 1,00% ( uno virgola zero zero percento);

SOCIO F 0,50% ( zero virgola cinquanta percento);

SOCIO G 0,50% ( zero virgola cinquanta percento);

SOCIO H 0,50% (( zero virgola cinquanta percento)

SOCIO I 0,50% ( zero virgola cinquanta percento);

DECISIONI DEI SOCI

SOCIO A 60.625% (sessanta virgola seicentoventicinque percento);

SOCIO B 12,125% (dodici virgola centoventicinque percento);

SOCIO C 12,125% (dodici virgola centoventicinque percento)

SOCIO D 12,125% (dodici virgola centoventicinque percento);

SOCIO E 1,00% ( uno virgola zero zero percento);

SOCIO F 0,50% ( zero virgola cinquanta percento);

SOCIO G 0,50% ( zero virgola cinquanta percento);

SOCIO H 0,50% (( zero virgola cinquanta percento)

SOCIO I 0,50% ( zero virgola cinquanta percento).

Esempio 2. Atto costitutivo con previsione di sovraprezzo

Il capitale sociale è di euro 14.300,00 (quattordicimilatrecento virgola zero zero), dandosi atto che in considerazione del lavoro preliminare e prodromico alla costituzione e della pianificazione compiuto da parte dei soci A, B, C e D, dagli altri soci viene versata una somma a titolo di sovrapprezzo pari a complessivi euro 32.550,75 (trentaduemilacinquecentocinquanta virgola settantacinque) da utilizzarsi al fine di creare un’apposita riserva di bilancio.

Aprire e creare una startup. Il sovraprezzo in fase di costituzione

In una startup, in forma di SRL, normalmente si giunge alla costituzione dopo un periodo variabile “di validazione” del business. Tali attività di validazione presuppongono che un gruppo di persone (futuri soci fondatori) abbiano già sviluppato attività idonee a creare i presupposti di immediata partenza produttiva del business e della società dedicandovi del tempo e, per questo, contribuendo a definire un valore di asset intangibile alla startup. Va detto e precisato che tale valore è misurabile e certificabile attraverso un modello ed un procedura denominata valutazione premoney.

Aprire e creare una startup. Perché si paga il sovraprezzo

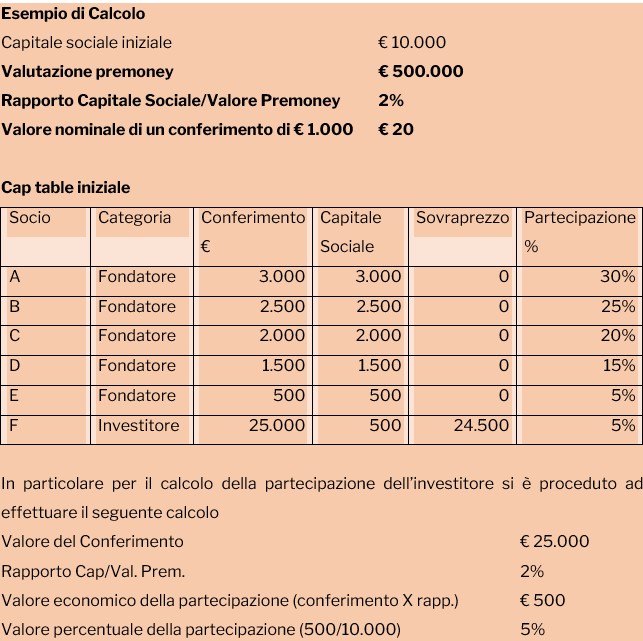

Quindi, tornando alla definizione contabile-giuridica, il sovraprezzo è il differenziale tra valore nominale (apporto) e valore effettivo della partecipazione, rapportato al valore di mercato o valore premoney. Vediamo ora come si calcola

Poniamo il caso che la Startup costituita in forma di SRL abbia provveduto a produrre una preliminare ed opportuna valutazione premoney e che dal report si evinca un valore “pre costitutivo” di € 500.000. In tal caso mentre i conferimenti dei cosiddetti “soci fondatori” verranno valutati “al nominale” (ovvero totalmente imputate al Capitale Sociale) quelli (i conferimenti) di un socio non fondatore verranno riportati a Capitale Sociale per € 20 ogni € 1.000,00 di apporto pagando € 980 di sovraprezzo.

Vediamo il calcolo effettuato sulla base della ipotesi appena riportata ed in considerazione di un capitale iniziale di € 10.000

Aprire e creare una startup. Come si utilizza la riserva di sovraprezzo

Ancora una volta ci viene in aiuto il Codice Civile dove all’art. 2431 definisce espressamente quando è possibile distribuire la riserva da soprapprezzo prevedendo che:

«le somme percepite dalla società per l’emissione di azioni (leggasi anche quote per le SRL) ad un prezzo superiore al loro valore nominale, ivi comprese quelle derivate dalla conversione di obbligazioni, non possono essere distribuite fino a che la riserva legale non abbia raggiunto il limite stabilito dall’art. 2430» (ossia il quinto del capitale sociale); riguardo alla disponibilità per altri fini”.

Di fatto però sono dottrina e prassi diffuse che la riserva di sovraprezzo sia parzialmente indisponibile e che possa essere utilizzata anche per aumenti di capitale gratuiti o addirittura essere distribuita ai soci al pari degli utili. A tal riguardo conviene però precisare che per le startup innovative vale, per il sovraprezzo, lo stesso divieto di distribuzione valido per gli utili.

Va infine opportunamente citato che la riserva di sovraprezzo, in particolare per startup, potendo essere utilizzata “per operazioni sul capitale” è un valido e intelligente metodo per evitare riduzioni del capitale sociale in seguito a perdite, condizione, che nelle startup sarebbe causa di perdita del diritto alla detrazione fiscale sugli investimenti.

————————————————————————————————————————————–

Per oggi ci fermiamo qui.

Nel caffè della prossima settimana Ezio Este concluderà questo speciale parlandoci delle clausole negli statuti delle Startup Benefit