Il business plan per ottenere fondi. I Costi di struttura

Eccoci all’ottavo approfondimento del nostro speciale dedicato al “business plan per raccogliere fondi” Nei precedenti articoli abbiamo prima illustrato quali siano le connessioni del “modello del valore” con lo schema del business model canvas, in termini di “fare promesse valide” per poi passare alla definizione di una valida proposta di valore da declinare in USP (ovvero declinazione in prodotti e servizi che attuano la UVP), Siamo poi entrati nella pianificazione operativa e quindi dalla definizione delle variabili quantitative che ci consentono di giungere a previsioni di ricavi logiche e compiute iniziando dalla scomposizione della funzione delle revenue. Con il contributo di oggi restando nell’atra tecnica parliamo di costi di struttura utilizzando il processo del nostro Business Model Plan®

Il business plan per ottenere fondi. Introduzione al tema dei costi di struttura e del personale

Nel processo di pianificazione e strutturazione di un business plan orientato alla raccolta di fondi, due moduli fondamentali assumono rilevanza strategica: quello relativo ai costi di struttura e quello riguardante il costo del personale. Queste due categorie di spesa, sebbene eterogenee, sono entrambe accomunate dalla caratteristica di avere una manifestazione economica e finanziaria tendenzialmente costante o semivariabile nel medio-lungo termine. La corretta imputazione e proiezione di tali costi costituisce una delle basi essenziale per la definizione del fabbisogno finanziario e per la sostenibilità del progetto imprenditoriale, soprattutto in fase di fundraising

Il business plan per ottenere Fondi. Identificazione e definizione dei costi di struttura

I costi di struttura, all’interno del business model plan®, rappresentano tutte quelle spese che non rientrano nei costi variabili diretti di produzione, negli investimenti pubblicitari o promozionali, nel piano degli investimenti a lungo termine, né, come vedremo, nei costi del personale. La peculiarità di tali costi è la loro (semi)invarianza rispetto al volume dei ricavi: si tratta, dunque, di voci di spesa non direttamente correlabili alla quantità prodotta o venduta.

L’identificazione puntuale dei costi di struttura è in funzione della natura del business. Un’impresa con sede fisica, ad esempio, sarà gravata da canoni di locazione, utenze, assicurazioni, manutenzioni, spese condominiali, gestione dei rifiuti, adeguamenti normativi. Al contrario, un’attività digitale o erogata da remoto potrà accorpare molte di queste voci sotto un costo forfettario, come quello del coworking o del contratto di service.

Il business plan per ottenere Fondi. Esempio e caso di costi di struttura

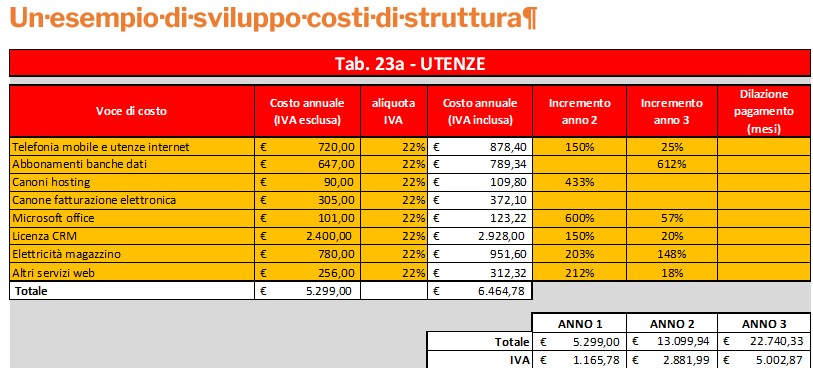

Prendendo a riferimento un caso concreto, come quello di un’attività e-commerce specializzata nella vendita di vini e distillati pregiati, è possibile classificare i costi di struttura in una molteplicità di voci:

✅Costi telefonici e connessione internet (proporzionali al numero di utenze attivate);

✅Abbonamenti a banche dati specialistiche (es. Live-Ex, Robert Parker);

✅Canoni di hosting e gestione piattaforma e sito web;

✅Canone per la fatturazione elettronica (es. servizio Fatture in Cloud);

✅Licenze software (es. Microsoft Office, CRM in cloud);

✅Canoni per il coworking (determinati in funzione del numero di postazioni e giorni medi di utilizzo);

✅Costo di affitto e gestione del magazzino (in crescita con l’ampliamento delle metrature);

✅Assicurazione key man e assicurazioni per prodotti stoccati;

✅Consulenze contabili, fiscali e legali;

✅Servizi per la sicurezza aziendale e la fiscalità internazionale;

✅Costi per pratiche burocratiche (registrazione impresa, Agenzia delle Entrate, INPS);

✅Spese bancarie (fondo di garanzia, istruttorie);

✅Rimborsi spese soci e collaboratori;

✅Altre spese generali forfettarie (5% degli altri costi);

✅Costi del Work for Equity, se previsti.

Una corretta proiezione dei costi di struttura richiede l’attribuzione di un valore al primo anno, l’identificazione della ricorrenza (mensile, bimestrale, annuale) e la previsione di eventuali incrementi per il secondo e terzo anno. Elemento critico di questa fase è la mensilizzazione realistica, indispensabile per la costruzione del cash flow previsionale. La conoscenza puntuale del momento di sostenimento del costo (pre o post-avvio dell’attività) permette di definire con accuratezza il fabbisogno finanziario iniziale

Il business plan per ottenere Fondi. Approccio metodologico al costo del personale

Il secondo cluster oggetto di analisi è quello relativo al costo del personale, una voce di spesa che può rappresentare una quota significativa del bilancio aziendale, in particolare per imprese ad alta intensità di lavoro intellettuale o artigianale. Nelle fasi iniziali di una startup, è auspicabile integrare nel team fondatore tutte le competenze chiave, riducendo così la necessità di ricorrere a risorse esterne. È altresì utile considerare formule alternative di retribuzione come il work for equity

Ancora una volta i principi metodologici che guidano l’attribuzione e la valutazione del costo del personale nei business plan presentati a bandi e investitori sono: la pertinenza, la congruità e la coerenza. La pertinenza si riferisce all’effettiva necessità della risorsa umana in relazione al processo produttivo. La congruità attiene alla ragionevolezza del costo, da giustificarsi anche mediante preventivi o benchmark. La coerenza, infine, misura l’allineamento del ruolo e del costo della risorsa rispetto al modello di business e al posizionamento strategico dell’impresa.

La definizione del fabbisogno di personale deve partire da un’analisi puntuale del processo produttivo e delle fasi “a monte” e “a valle” della catena del valore. Ogni fase deve essere descritta dettagliatamente, con indicazione delle mansioni necessarie, delle risorse umane impiegate, del loro inquadramento contrattuale, delle competenze richieste e delle ore lavorative previste.

Un esempio utile è tratto dal piano d’impresa di una pasticceria, in cui si dettagliano otto fasi operative: stoccaggio materie prime, impastamento, lievitazione, formatura, cottura, raffreddamento, vendita. A ciascuna fase sono associati ruoli specifici (pasticciere, aiutante, banconista) e competenze tecniche.

Il business plan per ottenere Fondi. Elementi per il calcolo del costo del personale

La determinazione del costo del personale parte dalla Retribuzione Annua Lorda (RAL), comprensiva di stipendi mensili e tredicesima (eventualmente anche quattordicesima). A questo si sommano:

1️⃣Contributi previdenziali e assicurativi (INPS e INAIL), a carico del datore di lavoro (circa il 31% della RAL);

2️⃣Trattamento di fine rapporto (TFR), pari alla RAL divisa per 13,5 e rivalutata annualmente secondo l’indice ISTAT;

3️⃣Eventuali costi ulteriori: accantonamenti per previdenza integrativa, indennità per ferie non godute, premi assicurativi specifici.

Per ottenere il costo annuo effettivo per risorsa umana occorre sommare:

✅RAL (es. 25.000 euro);

✅Contributi INPS/INAIL (25.000 x 31% = 7.750 euro);

✅TFR (25.000 / 13,5 = 1.852 euro circa, da rivalutare).

Totale: circa 34.600 euro l’anno per un dipendente con una RAL di 25.000 euro. Tale importo va mensilizzato per garantire l’inserimento coerente nel prospetto di cash flow.

Il business plan per ottenere Fondi. Costo del personale “standard”

In alternativa al metodo analitico, è possibile utilizzare un criterio semplificato basato su costi standard orari, riferiti al livello contrattuale:

✅Quadro/Direttivo: 52 euro/ora

✅Quadro: 30 euro/ora

✅Impiegato/Operaio: 21 euro/ora

Il costo annuo viene poi determinato in funzione delle ore mensili previste dal CCNL di riferimento, della tipologia di contratto (full-time o part-time) e delle mensilità annue (12, 13, 14).

Il business plan per ottenere Fondi. Costi di struttura e strategia di funding

La corretta proiezione dei costi del personale, unita alla mensilizzazione dettagliata, contribuisce alla definizione realistica del fabbisogno finanziario. Solo attraverso un’accurata rappresentazione dei flussi di cassa mensili è possibile elaborare una strategia di raccolta fondi coerente con le esigenze operative e temporali dell’impresa.

___________________________________________________________________________________________

Per oggi ci fermiamo qui.

Nel prossimo e ultimo contributo analizzeremo gli aspetti della strategia finanziaria e relativa sostenibilità