Presentarsi agli investitori in maniera efficace. Il metodo Venture Capital della valutazione Premoney

Continuiamo il nostro nono speciale del 2024 dedicato al investor kit. Dopo aver introdotto ed inquadrato il tema del investor kit , illustrato i contenuti di un vero business plan, introdotto il tema della valutazione premoney analizzato i metodi qualitativi oggi con il sesto contributo di Nicola Vernaglione continuiamo il nostro percorso dentro la Valutazione Premoney trattando il primo dei tre metodi quantitativi/finanziari il VC Method

Presentarsi agli investitori in maniera efficace. Valutazione Premoney: il metodo Venture capital

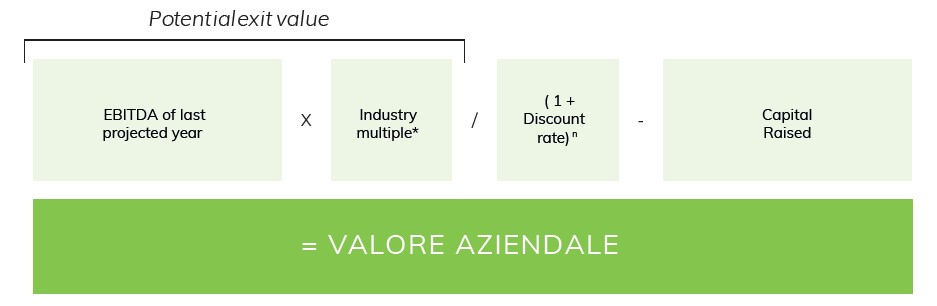

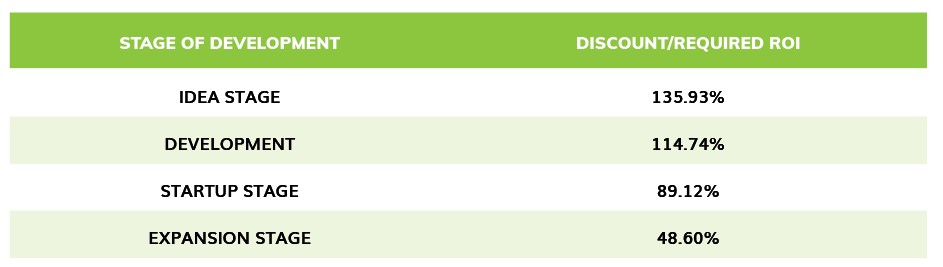

Il VC (Venture Capital) è uno dei più comuni metodi che tiene conto della capacità dell’impresa di remunerare gli investitori ovvero il capitale investito in una ipotetica exit o meglio in un “evento di liquidità”. All’impresa viene assegnato un valore di vendita attualizzato tale da garantire un predeterminato ritorno per chi vi ha investito. Il valore potenziale di vendita dell’azienda o del business (cessione del ramo aziendale, ad esempio) è ponderato dal moltiplicatore EBITDA di settore. La valutazione viene poi scontata da un ROI minimo richiesto (per settore ed area geografica/economica) che dipende dallo stadio di sviluppo del business: più alto se in fase di ingresso sul mercato; più basso per business già avviati e con performance consolidate e comunque ponderabile a cura del valutatore in base alla verifica della situazione e delle condizioni di sviluppo dell’impresa.

Il metodo di valutazione Venture Capital (VC Method) si distingue come uno degli approcci più utilizzati (spesso unicamente utilizzato) per valutare una startup. Sviluppato negli anni ’80 da William Sahlman della Harvard Business School, il VC Method è apprezzato soprattutto per la sua semplicità di calcolo.

Presentarsi agli investitori in maniera efficace. Come funziona il metodo Venture Capital della Valutazione Premoney

Sostanzialmente il metodo stima il valore di exit alla fine dell’orizzonte di previsione ignorando però il valore flussi di cassa intermedi. Il valore di exit viene calcolato prendendo l’EBITDA dell’ultimo anno previsionale e applicandovi un multiplo. Questo valore viene quindi scontato per ottenere il valore attuale. (Al momento della valutazione).

Il Valore finale (la valutazione premoney) è il risultato del valore scontato dal ROI atteso (o IRR) al netto del Capital needed ovvero dei capitali richiesti con il round.

Presentarsi agli investitori in maniera efficace. Valutazione Premoney: i parametri del metodo Venture Capital che innalzano il valore

Vediamo in dettaglio quali sono i parametri che influenzano il valore ottenuto dal metodo venture.

Anni di proiezione. Il valore del numero di anni di proiezione influenza la valutazione in maniera importante ma indiretta. Primo perché, maggiori sono gli anni di proiezione riportati (da business plan) e più elevati saranno (potrebbero essere) sia i ricavi previsionali che l’EBITDA finale (ovvero quella dell’ultimo anno), quindi questo è un valore che potrebbe influenzare al rialzo la valutazione, ed il valutatore deve porre molta attenzione ad utilizzare un orizzonte temporale corretto in relazione alle condizioni oggettive riscontrate in fase di assessment. Ad ogni modo l’orizzonte massimo consigliabile (per le ragioni appena riportate) non dovrebbe mai superare i 5 anni.

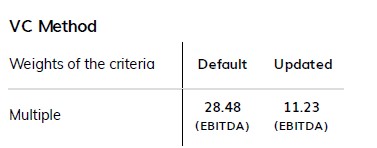

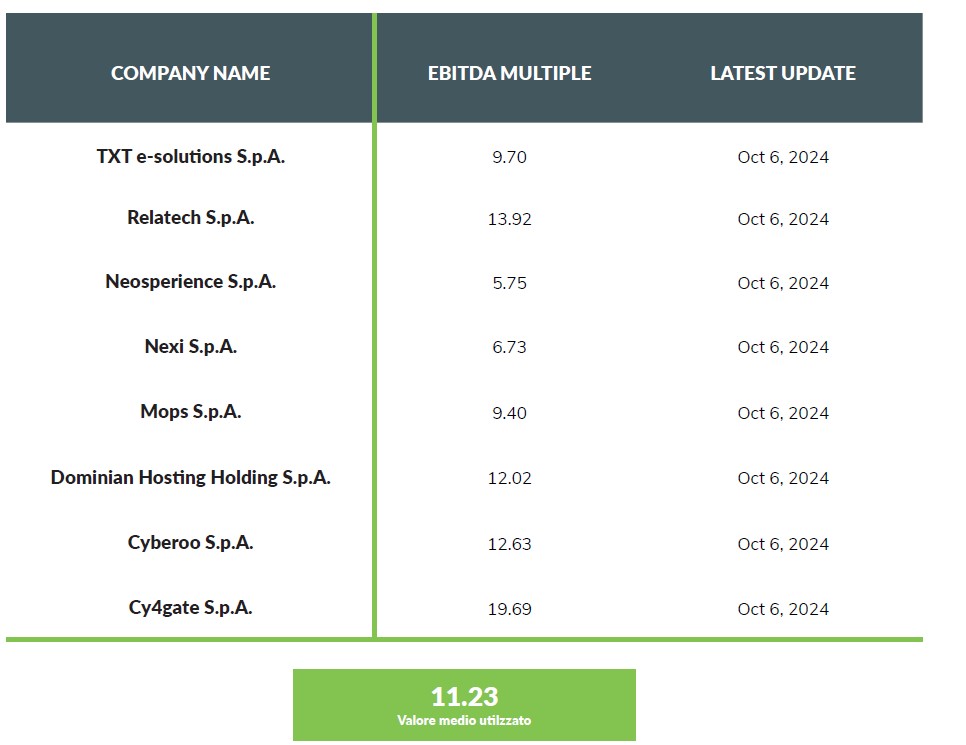

Multiplo EBITDA. Il metodo VC è un classico “metodo dei multipli” ovvero il “Valore di Exit“, o Terminal Value viene determinato applicando al Valore finale di EBITDA un moltiplicatore il cui valore può essere assunto sulla base di variabili oggettive, quali: stadio di sviluppo della startup; settore di appartenenza; area geografica e Paese di appartenenza; valore di operazioni comparabili; comparazione con imprese simili; dati giornalieri di oltre 35.000 aziende quotate in borsa in tutto il mondo, provenienti da società blue-chip per il mid-market e OTC.

Il metodo quindi genera un valore di riferimento che il valutatore può (e deve) manovrare al rialzo (o più spesso al ribasso) sulla base della rilevazione delle condizioni oggettive di competitività rilevate dall’assessment ed anche facendo ricorso alla comparazione con imprese simili già sul mercato. Il multiplo, come il valore di EBITDA, condiziona al rialzo la valutazione.

Nelle figure sotto riportate si evidenzia come il valutatore ha ritenuto opportuno modificare il valore del moltiplicatore facendo proprio riferimento a imprese comparabili.

Presentarsi agli investitori in maniera efficace. Valutazione Premoney: i parametri del metodo Venture Capital che abbassano il valore

Passando poi agli ulteriori elementi per giungere alla valutazione finale è opportuno fare riferimento alla formula che genera la “Post money valuation“

Avendo analizzato i valori “a numeratore” vediamo adesso i contenuti ed il significato dei valori “a denominatore” ovvero quelli che “abbassano” il valore finale.

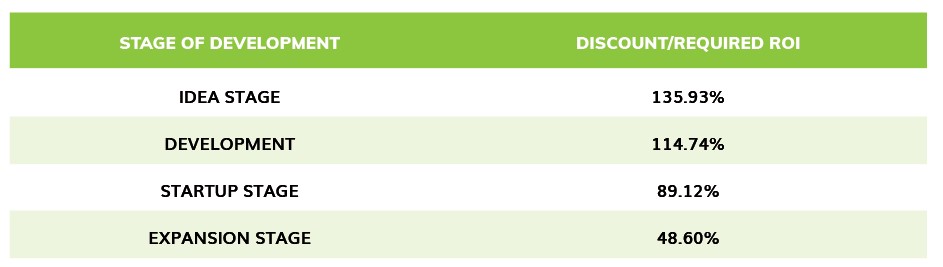

Il discount rate. Il discount rate o tasso di sconto annuale (considerando il metodo specifico) deve tener conto di una crescita sostenuta del ROI. La logica risiede nella considerazione che i venture capitalist richiedono un rendimento target (Target IRR, Internal Rate of Return, o ROI atteso) elevato, che riflette il rischio dell’investimento in startup. Solitamente, il Target IRR varia a seconda della fase di sviluppo della startup e del settore facendo riferimento a indicatori rilevabili da banche dati già citate.

Anche in questo caso il valutatore può “aggiustare” al rialzo questo valore in considerazione di elementi oggettivi.

Ad esempio, nelle startup e PMI innovative l’IRR o ROI atteso, (in particolare per gli investimenti operati da persone fisiche) deve tener conto della base di “ROI atteso” desumibile dalla detrazione fiscale minima concedibile all’investitore, ovvero 30%, ottenendo quindi un valore totale “di sconto” molto più elevato.

Quindi entrando nel merito della formula avremo ad esempio:

- Definito il Terminal Value quale risultato della moltiplicazione tra il valore di EBITDA dell’ultimo anno (€ 544.499) ed il multiplo (11,23) ovvero in € 6.114.724;

- Avremo determinato il valore di IRR o del ROI atteso in 89.12% ovvero in 0.8912;

- Otterremo nella formula (1+discount rate) il valore di 1,8912;

- Dovremo adesso elevare tale numero per gli anni di previsione (3) ottenendo il valore di circa 6,76;

- Otterremo il valore di post money valuation dividendo il valore di Exit per il valore appena ottenuto (6,76) ottenendo il valore di circa € 904.000.

Presentarsi agli investitori in maniera efficace. Valutazione Premoney: considerazioni su parametri del metodo Venture Capital

Sarà adesso opportuno riflettere su alcune considerazioni utili a tutti coloro (advisor o imprenditori) che si approcciano ad una valutazione premoney ed in particolare al metodo Venture.

Considerazioni sugli anni di previsione. Da quanto riportato risulta evidente come il valore degli anni di previsione se da una parte (e indirettamente) influenza positivamente il valore finale (in termini di probabile crescita del valore di EBITDA negli anni) dall’altra (ed in maniera diretta ed assoluta) influisce al ribasso sulla valutazione, in corrispondenza di valori più elevati.

Considerazioni sul ROI atteso. Come visto nell’analisi della formula che conduce al valore finale il ROI atteso o IRR gioca un ruolo fondamentale: tanto più elevato è il suo valore tanto più bassa sarà la valutazione finale. Sarà utile, quindi in fase di “assegnazione” di questo valore, considerare tutte le variabili oggettive e soggettive, rilevabili, al fine di assegnare un valore che risponda il più possibile sia alle condizioni di competitività già rilevate nei metodi qualitativi, sia alle attese di “guadagno” degli investitori.

Considerazioni sul Capital needed. Il capitale richiesto nel round può condizionare pesantemente il valore finale del metodo. Proprio per questo occorre porre molta attenzione nella sua determinazione. Ancora una volta il ruolo del valutatore è determinante in questa fase. Innanzitutto occorre considerare, nella logica della strategia finanziaria complessiva, un mix di fonti il più possibile diversificato, a supporto del piano di sviluppo. Questo sia per diversificare il rischio, sia per evitare eccessivi “effetti diluitivi” ed eccessiva dipendenza dagli investitori. In secondo luogo, pur valutando le fonti sull’intero arco previsionale, sarebbe sempre opportuno, accorciare l’arco temporale “dei round” magari prevedendo più tranches di raccolta (anche disciplinate anche in un aumento di capitale scindibile) adottando un capital needed frazionato su periodi (e fasi di sviluppo) più brevi, ed aggiornando la valutazione a conclusione di ogni tranche.

Presentarsi agli investitori in maniera efficace. Conclusioni sul metodo Venture Capital della Valutazione Premoney

Giungendo quindi al termine dei passaggi, otterremo il valore del Metodo sottraendo al Valore Proiettato di Exit, quello del capital needed.

Dovremo infine, e per ultimo, considerare (come fatto per i precedenti metodi) il peso da assegnare al Metodo Venture, che contribuirà con gli altri a determinare la media ponderata che condurrà al valore finale della valutazione finale. Anche in questo caso il valutatore potrà prendere a riferimento i “valori standard” o rettificarli sulla base di considerazioni “oggettivizzate” desumibili ancora una volta da un preventivo documento di assessment.

__________________________________________________________________________________________

Per oggi ci fermiamo qui.

Nel prossimo contributo passeremo ad analizzare le due metodologie finanziarie DCF