Presentarsi agli investitori in maniera efficace. Il metodo Venture Capital della valutazione Premoney

Continuiamo il nostro nono speciale del 2024 dedicato al investor kit e terminiamo, con il contributo di Nicola Vernaglione, il nostro viaggio dentro dentro la Valutazione Premoney parlando dei due metodi quantitativi/finanziari DCF

Presentarsi agli investitori in maniera efficace. Valutazione Premoney: i metodi DCF

Così come il metodo Venture analizzato nel precedente approfondimento, anche i metodi DCF provengono dalla cultura classica dell’analisi d’impresa e proprio in quest’ambito sono tra i metodi più utilizzati. Parliamo del Discounted Cash Flow con metodo dei multipli (DCF) e il DCF con Long-Term Growth (LTG), che, pur condividendo la struttura di base, differiscono nel calcolo del valore terminale e nell’approccio alla crescita futura. Oggi vogliamo addentrarci i questi metodi per capire quali sono i valori variabili e i criteri a cui porre attenzione quali: il Free Cash Flow (FCF); il tasso di sconto (WACC); il valore terminale (TV); il fattore di rischio beta (β). Tutti parametri e valori che possono influenzare in maniera importante il risultato finale del valore assegnabile ad ognuno dei due metodi DCF nell’ambito della valutazione premoney complessiva.

Presentarsi agli investitori in maniera efficace. Come funziona il metodo DCF con crescita di lungo termine

Il DCF con LTG (Long Term Growth) assume che i flussi di cassa futuri cresceranno ad un tasso costante basato su quelli dell’industria e settore di appartenenza partendo dalla definizione del Valore Terminale. Tra i due metodi finanziari il DCF con LTG è il meno importante e viene utilizzato più come valore di controllo che come effettivo metodo di valutazione.

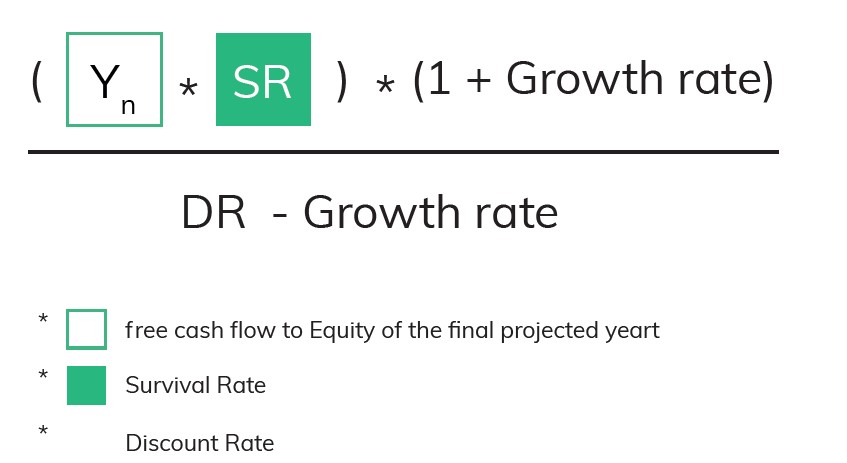

Tuttavia il DCF con metodo di crescita a lungo termine (LTG) è uno dei modelli più diffusi per valutare le società quotate. Di seguito illustriamo la formula di partenza del Valore Terminale per giungere a definire il valore del DCF con LTG.

In questo metodo assume particolare importanza il valore di (g) ovvero i Growth Rate, o tasso di crescita perpetuo o a lungo termine, pertanto a (g) si applica un intervallo fisso che si estende dallo 0,1% al 2,5%, in base al settore di appartenenza. Proprio in merito a questo fattore (importante sia per la determinazione del valore da assegnare a tasso di crescita sia, come vedremo in seguito, per i fattore Beta) è importante, in fase di assessment comprendere esattamente il settore ed il modello di business (anche in relazione a prodotti e servizi) e, talvolta il valutatore, può ritenere opportuno collocare “business ibridi” in due settori, piuttosto che uno, adottando un valore ottenuto dalla media di due valori di “settore” applicabili all’impresa valutata.

Di seguito un esempio di valore ottenuto con il metodo DCF con LTG

Nell’immagine oltre ad aver evidenziato il valore del tasso di crescita si sono evidenziati tutti i parametri presi in considerazione per ottenere il valore finale, dei quali parleremo nel seguito dell’articolo.

Qui riportiamo un esempio di valorizzazione

Presentarsi agli investitori in maniera efficace. Come funziona il metodo DCF con metodo dei multipli

Il DCF con Multipli assume che il Valore Terminale (TV) è uguale al valore di exit (vendita) dell’impresa o del business (o ramo d’azienda) calcolato sulla base di multiplo di EBITDA di settore, tenendo come principale riferimento il valore di EBITDA dell’ultimo anno di previsione. A questo punto vale la pena considerare alcuni dettagli:

– il multiplo EBITDA da prendere in considerazione non deve essere diverso da quello precedentemente considerato nel metodo Venture. Diversamente l’analisi sarebbe invalidata;

– proprio come nel metodo Venture gli anni di previsione “in assunzione” diventano determinanti nel calcolo del Valore Terminale e quindi nell’assegnazione del valore finale al metodo.

Rimarchiamo quindi, l’estrema necessità di accortezza e prudenza nell’utilizzo dei valori di input.

Il DCF con metodo di calcolo dei multipli è uno dei modelli più diffusi per valutare in maniera semplice e rapida le aziende di ogni tipologia. Questo metodo viene adottato, più spesso per le valutazioni d’azienda, come metodo di controllo (del metodo Venture), più raramente come metodo principale, o come metodo di valore futuro. Diventa efficace se messo a confronto e ponderato con il metodo DCF LTG e con altri metodi sia quantitativi (VC) che qualitativi.

Di seguito la formula di partenza

Nella formula vediamo due “elementi noti” già analizzati nel metodo Venture (EBTDA dell’ultimo anno di previsione e il multiplo da assegnare) oltre ad un ulteriore elemento: Il tasso di sopravvivenza, del quale parleremo nel corso dell’articolo.

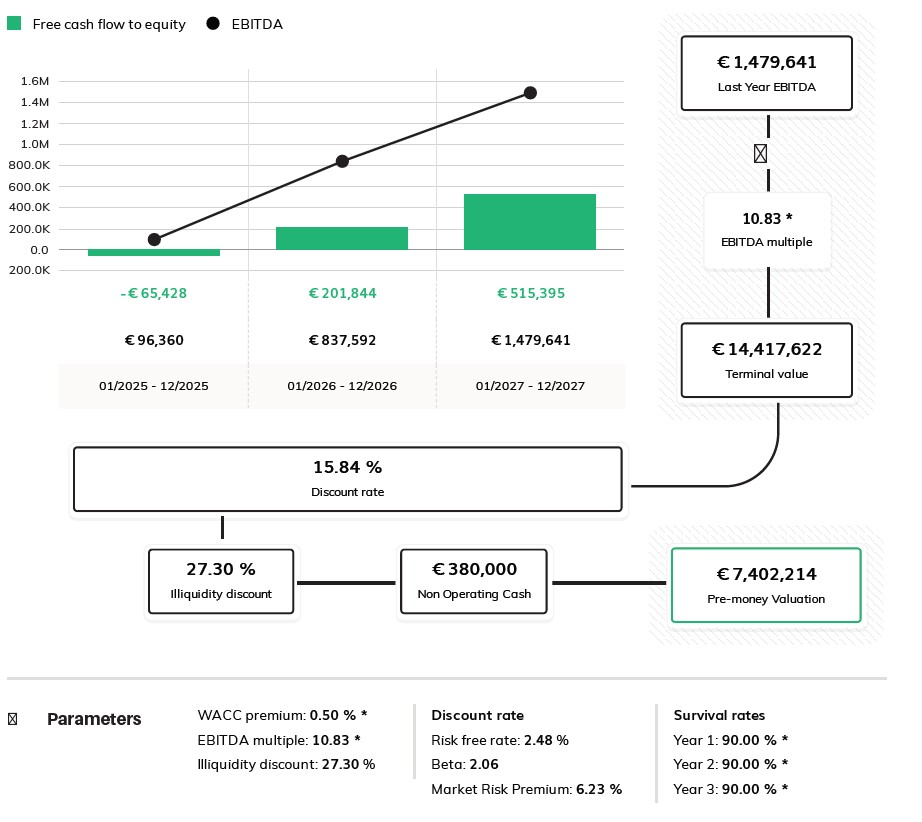

Di seguito un esempio di valore ottenuto con il metodo DCF con multipli

Dall’analisi comparata di questo schema e di quello precedentemente riportato risulta immediatamente evidente la differenza che sta tutta “all’inizio” ovvero nel calcolo del Terminal Value:

– nel primo caso utilizzando l’attualizzazione con il Tasso di lungo termine dei Flussi di cassa “liberi” (FCF) dell’ultimo anno;

– nel secondo caso utilizzando il moltiplicare di EBIT dell’ultimo anno.

Per schematizzare potremmo quindi dire che:

– il DFC con multipli è una elaborazione e “sofisticazione” del metodo Venture, prendendo in considerazione ulteriori fattori “di rischio”:

– il DCF con crescita di lungo termine invece prende in considerazione la capacità dell’impresa di generare Flussi di Cassa utili ad incrementare le possibilità di “exit” profittevoli per l’investitore, ponderando poi il valore del Terminal Value con ulteriori elementi di rischio.

Presentarsi agli investitori in maniera efficace. La valutazione degli ulteriori elementi di rischio nei metodi DCF

Nel corso dell’articolo abbiamo più volte rimandato alla necessità di valutare ulteriori di rischio quindi è arrivato il momento di parlarne partendo dalla formula di partenza del Terminal Value.

Passiamo quindi ad analizzare i singoli elementi

Il Tasso di sconto. Come visto, in entrambi i metodi DCF è un po’ “il cuore” delle ponderazioni di rischio ed è un valore “composto” ovvero dipendente de tre fattori:

– il risk free rate;

– il fattore “beta” di rischio di settore;

– il Market risk premium.

Assunto che il debito delle società private non può essere negoziato sul mercato dei titoli pubblici, il sistema di calcolo presuppone che il WACC sia uguale al costo dell’equity (attuale e futuro) della società che viene calcolato con la seguente formula

Risk free rate + β (Market return – risk free rate).

Risk free rate. Considera i tassi di interesse nominali a 10 anni dei titoli di stato di ciascun paese (per tutta l’UE Paesi in cui viene applicato il Bund tedesco a 10 anni).

Il beta (β) rappresenta la volatilità relativa del rendimento di un’azienda rispetto al mercato nel suo complesso. È un parametro fondamentale nel modello di valutazione del capitale (CAPM) utilizzato per calcolare il rendimento richiesto dagli azionisti. (e dagli investitori nella startup).

Significato del beta

- β=1: L’azienda si muove in linea con il mercato.

- β>1: L’azienda è più rischiosa e volatile rispetto al mercato.

- β<1: L’azienda è meno rischiosa e più stabile.

Un beta elevato aumenta il costo del capitale proprio, portando a un WACC più alto e, quindi, a una valutazione più bassa.

Vediamo adesso gli ulteriori elementi da analizzare.

Tasso di sconto (WACC): il costo del capitale

Il Weighted Average Cost of Capital (WACC) è il tasso di sconto utilizzato per attualizzare i flussi di cassa futuri. Rappresenta il costo medio ponderato del capitale raccolto dall’azienda (debito e capitale proprio).

Formula del WACC

Significato e valori assegnabili

Il WACC riflette il rischio associato all’investimento in un’azienda:

- Basso WACC: Azienda con basso rischio (solida posizione finanziaria e flussi di cassa stabili).

- Alto WACC: Azienda ad alto rischio, (ad esempio le come startup o imprese in settori volatili.

Il WACC è influenzato dal fattore di rischio beta (β), che misura la sensibilità del rendimento dell’azienda rispetto al mercato.

Free Cash Flow (FCF): il cuore della valutazione

Il Free Cash Flow è il flusso di cassa netto generato da un’azienda dopo aver coperto le spese operative e gli investimenti necessari per mantenere o espandere il business. Rappresenta la liquidità effettivamente disponibile per i soci e i creditori.

Formula del Free Cash Flow

FCF = EBIT \ (1 – T) + D&A – \CAPEX – \Delta NWC

Dove:

- EBIT: Risultato operativo (Earnings Before Interest and Taxes).

- T: Aliquota fiscale.

- D&A: Ammortamenti e svalutazioni (Depreciation & Amortization).

- CAPEX: Spese in conto capitale (Capital Expenditure, ovvero immobilizzazioni).

- ΔNWC: Variazione del capitale circolante netto (Net Working Capital, ovvero crediti e debiti commerciali, scorte).

Significato e valori assegnabili

Il FCF è una misura cruciale perché riflette la capacità dell’azienda di generare cassa. Valori elevati indicano un’azienda redditizia con una buona capacità di autofinanziarsi. Tuttavia, nelle startup o in aziende in fase di crescita, il FCF potrebbe essere negativo a causa degli investimenti significativi in sviluppo o espansione.

Integrazione del tasso di sopravvivenza

L’introduzione del tasso di sopravvivenza è una parametro fondamentale quando si sta valutando una startup ecco perché è un fattore da manovrare molto attentamente da parte del valutatore soprattutto perché penalizza i flussi di cassa futuri e il valore terminale, tenendo conto del rischio cumulativo di fallimento.

Con l’introduzione del tasso di sopravvivenza avremo quindi una formula aggiornata del Valore Terminale

Nota. S(t) può anche scriversi in formula S(r)

Illiquidity discount

L’illiquidity discount è una riduzione applicata al valore stimato dopo l’applicazione del Discount rate per tener conto del rischio e del costo associato alla difficoltà di exit o comunque vendita della partecipazione al suo valore di mercato pieno. Questo è particolarmente rilevante per attività non negoziate su mercati liquidi, come azioni di aziende private, proprietà immobiliari o investimenti alternativi.

Gli studi empirici suggeriscono che l’illiquidity discount vari tra il 20% e il 40% del valore dell’azienda per asset illiquidi (come società non quotate). Il valore prende in considerazione il mercato, il settore e la collocazione geografica dell’impresa e confronta il prezzo di vendita delle azioni di società private rispetto a società simili quotate.

Presentarsi agli investitori in maniera efficace. Conclusioni sulla valutazione premoney

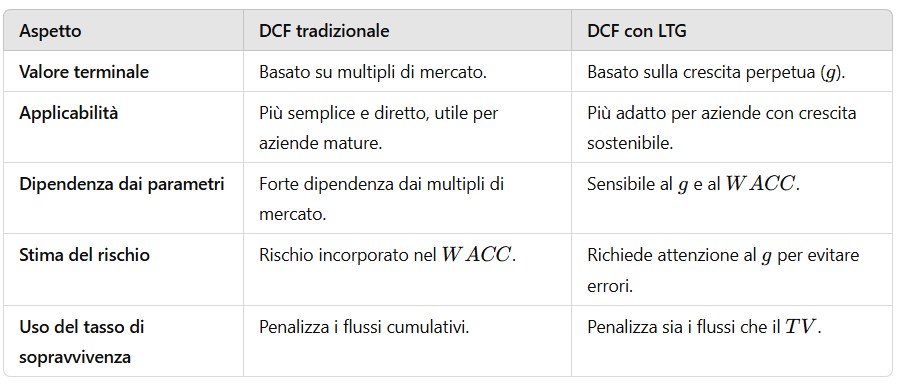

Prima di passare alle conclusioni relative al tema complessivo della valutazione premoney riportiamo uno schema delle differenze dei metodi DCF

La scelta tra DCF tradizionale (o con multipli) e DCF con LTG dipende dall’azienda analizzata. Il DCF tradizionale è più semplice e meno sensibile a ipotesi di lungo termine, mentre il DCF con LTG consente una stima più raffinata ma richiede una maggiore cautela nel fissare il tasso di crescita. L’aggiunta del tasso di sopravvivenza permette una valutazione più realistica, riducendo il rischio di sovrastima dei flussi futuri.

Quale considerazione finale sull’intero processo di valutazione premoney ci limiteremo a ribadire, per quanto visto, che la elaborazione di un report di valutazione per una startup non può limitarsi ad un valore prodotto da un “free tool” excel. Occorre prima di tutto conoscere e capire cosa c’è dietro le formule (inclusa quella del free tool di excel); occorre comprendere il significato di ogni singolo parametro, dove e come rilevarlo correttamente e come potrebbe modificare il valore di output. E ci limitiamo a questo!

__________________________________________________________________________________________

Per oggi ci fermiamo qui.

Nel prossimo contributo passeremo ad analizzare i supporti “legal” dell’investor kit.

Ti ricordo che come per ogni speciale anche questo avrò il suo webinar dedicato al quale potrai partecipare gratuitamente e porre le tue domande in diretta.